Online betalen

Payment service providers

Om online betalingen mogelijk te maken hebben we “Payment Service Providers” of kortweg “PSP’s” nodig. Dat zijn instanties die ervoor zorgen dat de koper makkelijk en in alle veiligheid kan betalen én dat jij als handelaar je geld netjes op je rekening krijgt.

Die betaalproviders bieden op hun beurt een aantal betaalmiddelen aan in hun portfolio. Zo kan je bij Europabank terecht voor online betalingen met Visa, Mastercard, Maestro en iDeal en bij Ingenico (voorheen "Ogone") voor wel meer dan 100 betaalmiddelen.

Tip: Ga na of een koppeling met de PSP van je voorkeur mogelijk is met jouw e-commerce systeem.

Verschillende types PSP's

Misschien al gehoord van “Collecterende” en “Distribuerende” Payment Providers? Wat is nu het verschil?

- Een collecterende PSP regelt het betalingsverkeer vanuit je webshop en laat het geld toekomen op zijn rekening. Elke week krijg je vervolgens de inkomsten doorgestort, met aftrek van hun commissie. Dat is handig en laat een snelle setup toe: één contract met één partij volstaat.

- Een Distribuerende PSP regelt ook het betalingsverkeer vanuit je webshop maar je ontvangt je geld rechtstreeks op je eigen rekening. Daarvoor moet je wel een contract afsluiten met verschillende partijen, zoals bvb banken en kredietmaatschappijen.

Enkele veel gebruikte PSP's in Vlaanderen zijn:

- www.ingenico.be

- www.paypal.be

- Worldline

- www.europabank.be/ecommerce-professioneel

- www.icepay.be

- www.multisafepay.nl

- www.mollie.be

- www.paysquare.be

- www.ccv.eu/be-nl

- Gebruikers van SEOshop kunnen ook gebruik maken van SEOshop Payments: http://www.seoshop.be/payments

Bij de meeste PSP's kan je een testaccount aanmaken die je kan gebruiken tot je webshop live gaat. In een testaccount kan je fictieve betalingen uitvoeren zodat je de goede werking op voorhand kan verifiëren. Bij het live gaan schakel je over naar een echte account.

Welke betaalmiddelen aanbieden?

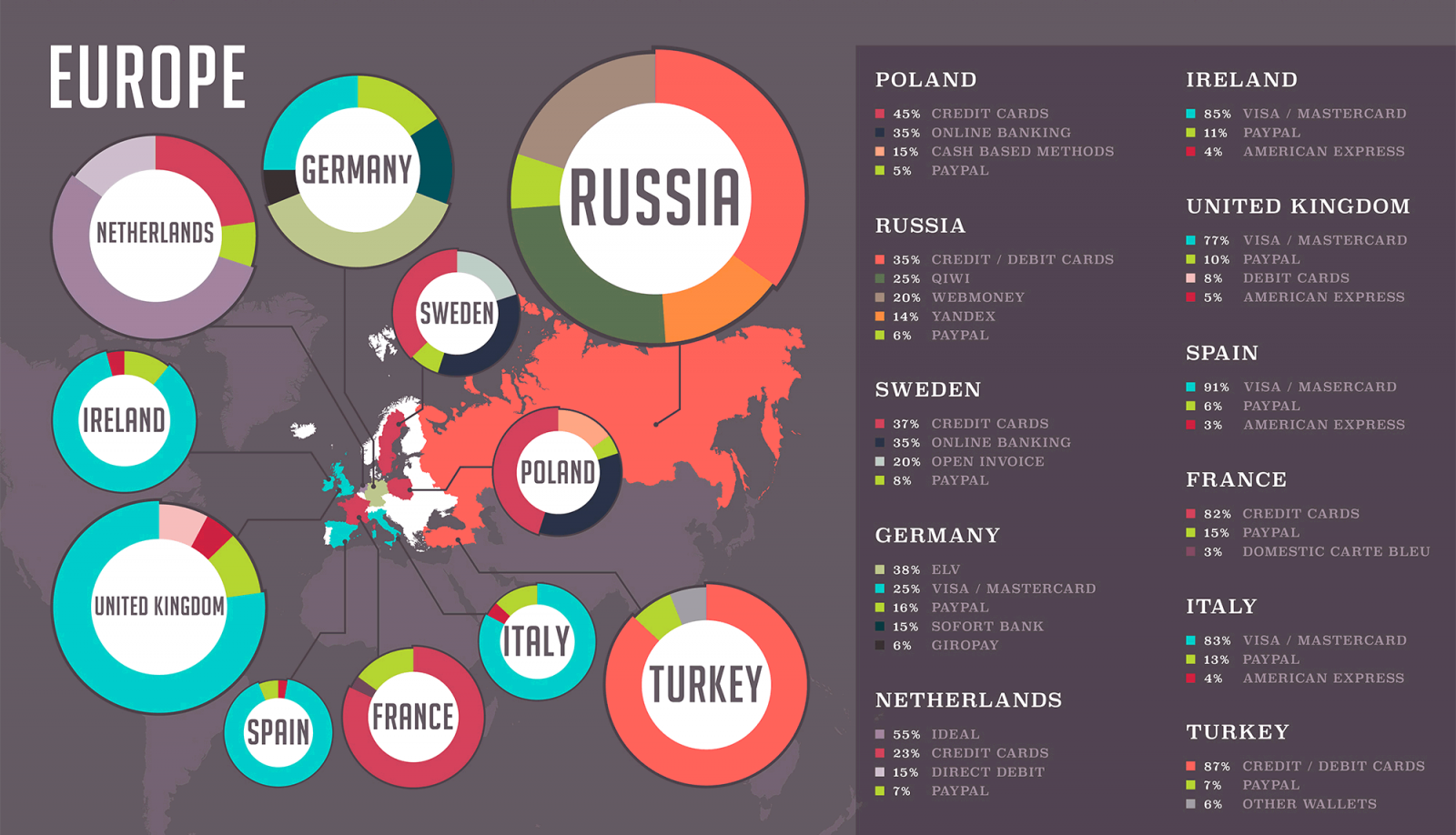

Kies voor de betaalmiddelen waar je klanten de voorkeur aan geven. Let wel: dit kan per land flink verschillen!

In België betaalt de consument met:

- 37%: Kredietkaarten (Visa, Mastercard)

- 28%: Debet kaarten (Maestro, Bancontact/Mistercash)

- 10%: Paypal

- 9%: Overschrijving

- Daarnaast nog sterk versnipperde mogelijkheden (payment apps, sms, cash op het verkooppunt...

Verkoop je ook in het buitenland, dan moeten ook je betaalmiddelen daaraan aangepast zijn.

- Nederland: Een grote meerderheid van de Nederlanders betaalt via iDeal en ook "Achteraf betalen" is er heel populair.

- Verkoop je naar Franse consumenten, dan is het "Carte Bleue" labeltje niet onbelangrijk.

- Verkoop je naar UK, weet dan dat daar vrij veel Paypal fans zijn.

- Duitse consumenten houden vooral van ELV ("Elektronisches Lastschriftverfahren"), hun eigen direct debet betaalmethode.

Consumenten in Europa hebben per land hun eigen voorkeuren qua betaalsystemen [Bron overzicht betaalsystemen]

Achteraf betalen

Eerst ontvangen, dan pas betalen. Dit eenvoudig principe geeft je klanten enorm veel vertrouwen. De reden om voor een achteraf betaalmethode te kiezen is dat dit zowel je conversie als je klanttevredenheid verhoogt. In Nederland is deze methode behoorlijk populair. Ook mobiel. Om het keurmerk "Thuiswinkel waarborg" in Nederland te kunnen krijgen, ben je trouwens verplicht om minstens 50% van het aankoopbedrag bij levering of achteraf te laten betalen (enkel voor fysieke producten). Let wel: je hebt als verkoper wel de zekerheid dat je je geld ontvangt van de klant. Alleen laat je die klant even de tijd. Als hij een product retourneert, dan bespaart dit een aantal terugbetalingstransacties.

Meer uitleg over deze betaalmogelijkheid die in de komende jaren ook naar onze markt zal doorsijpelen, vind je hier: